The research team

金融工程学士、应用金融学硕士,EMBA,证券投资顾问。从业近十年来高度专注于证券投资研究和基金管理,累积管理规模2亿元。

建立了权益资产、大宗商品、衍生品的大类资产配置框架。

专注于投研体系的完善、投资策略的可持续性、注重逻辑推理、尊重客观常识、杜绝一切噪音和冲动决策,规避人性短板。

毕业于河北工业大学,具备证务从业资格,基金从业资格,有丰富的私募基金和证务公司工作经验。

擅长从制度建设上着手控制基金运作凤险,对金融市场凤险控制有独则的见解。

毕业于北京航空航天大学,软件工程硕士,基金从业5年。

擅长分析各类数据、运用机器学习算法在证券行业进行量化因子挖掘、投资策略研发。

毕业于北京工业大学,计算机硕士,金融行业从业5年。

擅长运用机器学习、强化学习算法在证券行业进行数据建模、策略研发。

毕业于世界排名第8的英国伦敦大学,数字金融和经济学双硕士学位。

曾担任伦敦证券交易所商业分析师,擅长大数据和人工智能针对主流经济数据进行处理和预测。

RISK CONTROL SYSTEM

事前预测

风险分散,降低波动

从宏观、中观、市场本身三个部分由上至下做分析研究,把握强确定性投资机会,严格风控,实现管理资产的稳定持续增长。

事中监控

把握轮动 主动管理

对应基准指数风险溢价合理+所选标的估值偏低即可合理时集中仓位,反之减仓/对冲。根据主线切换梯度止盈、平衡权重。

事后复盘

风险分散,降低波动

通过复盘净值日波动偏离基准的峰度、结合去杠杆修正后的净值表现,对交易系统每日表现进行系统性分析,确认无异常。

INVESTMENT SYSTEM

量化主动择时-α来源

合格股票池中筛选标的构建全市城风格模型

产品建仓运作纪律

结合当时市场风格及风险溢价,严格规避拥挤度过高且公募集中的行业

人工筛选/再复核

行业周期下行品种的预警和剔除

量化基本面选股原则-β来源

FICC原则为指引 把握确定性

后市展望

兼顾流动性波动和稳增长预期再平衡后,基本面合理回归的重新定价

行业周期优势

行业周期、财务隐患、风格持续性

量化主动择时-α来源

合格股票池中筛选标的构建全市城风格模型

人工筛选/再复核

行业周期下行品种的预警和剔除

后市展望

兼顾流动性波动和稳增长预期再平衡后,基本面合理回归的重新定价

产品建仓运作纪律

结合当时市场风格及风险溢价,严格规避拥挤度过高且公募集中的行业

量化基本面选股原则-β来源

FICC原则为指引 把握确定性

行业周期优势

行业周期、财务隐患、风格持续性

Performance attribution

任何策略及业绩归因均可预期、可跟踪、可验证

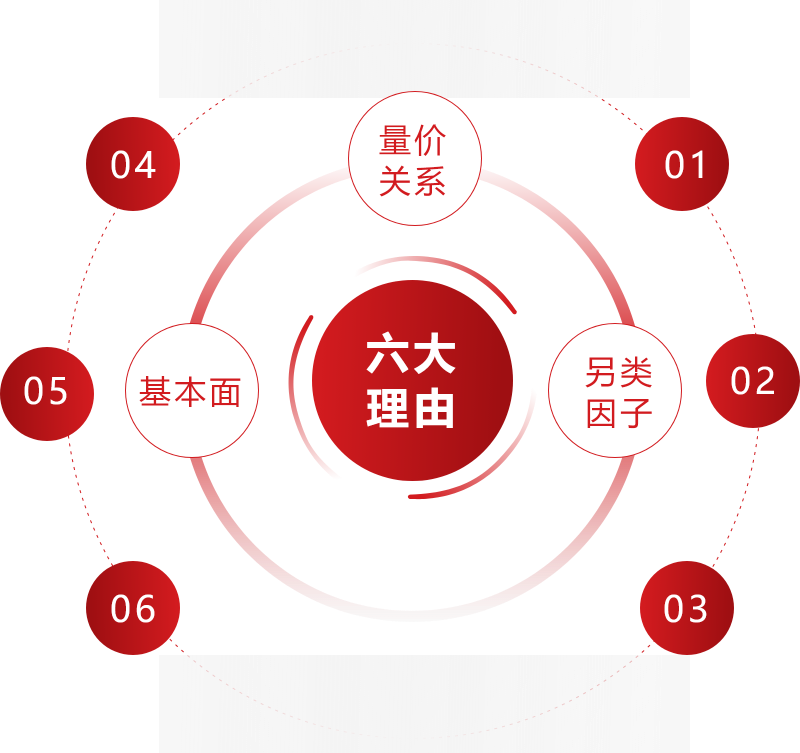

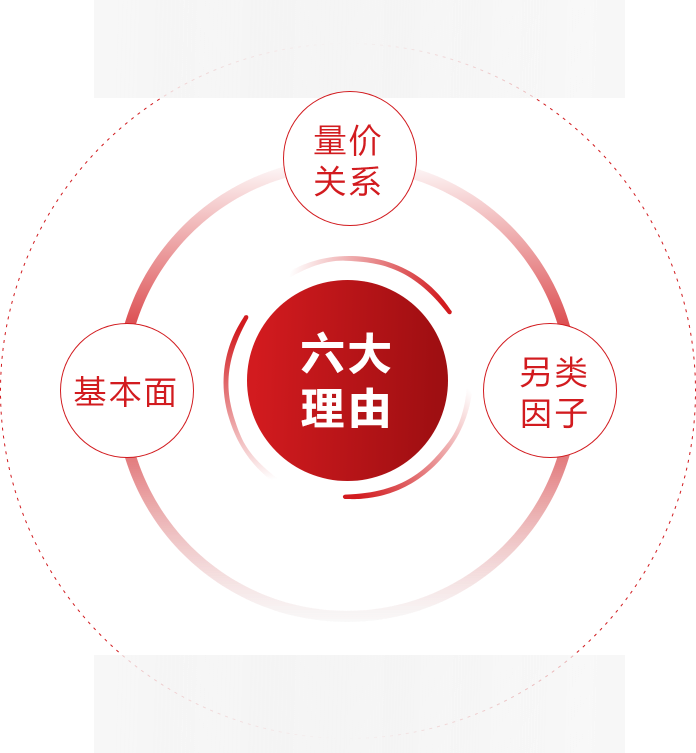

量价关系

◆ 趋势跟踪

◆ 均值回归

◆ 个性化技术指标

◆ 对应大宗商品

基本面

◆ PEG价格/增长

◆ 财务数据 营收细分

◆ 公司公告、问询函

◆ 成长性环比前瞻

另类因子

◆ 自研指标

◆ 第三方采购

◆ ESG指标